中国银河证券编辑

Colar的量化研究实习 (2024)

2024 年夏,Colar在中国银河证券股份有限公司上海 总部担任量化研究实习生。1 该实习时间为 2024 年 7 月至 9 月, 是Colar首次正式接触机构化量化研究的经历,直接塑造了他后来在 AI 产品工作中所贯彻的"以验证为先"的工程风格。

工作内容编辑

Colar在银河证券的工作集中在三条相关线索上:

混合 LSTM-XGBoost 交易系统

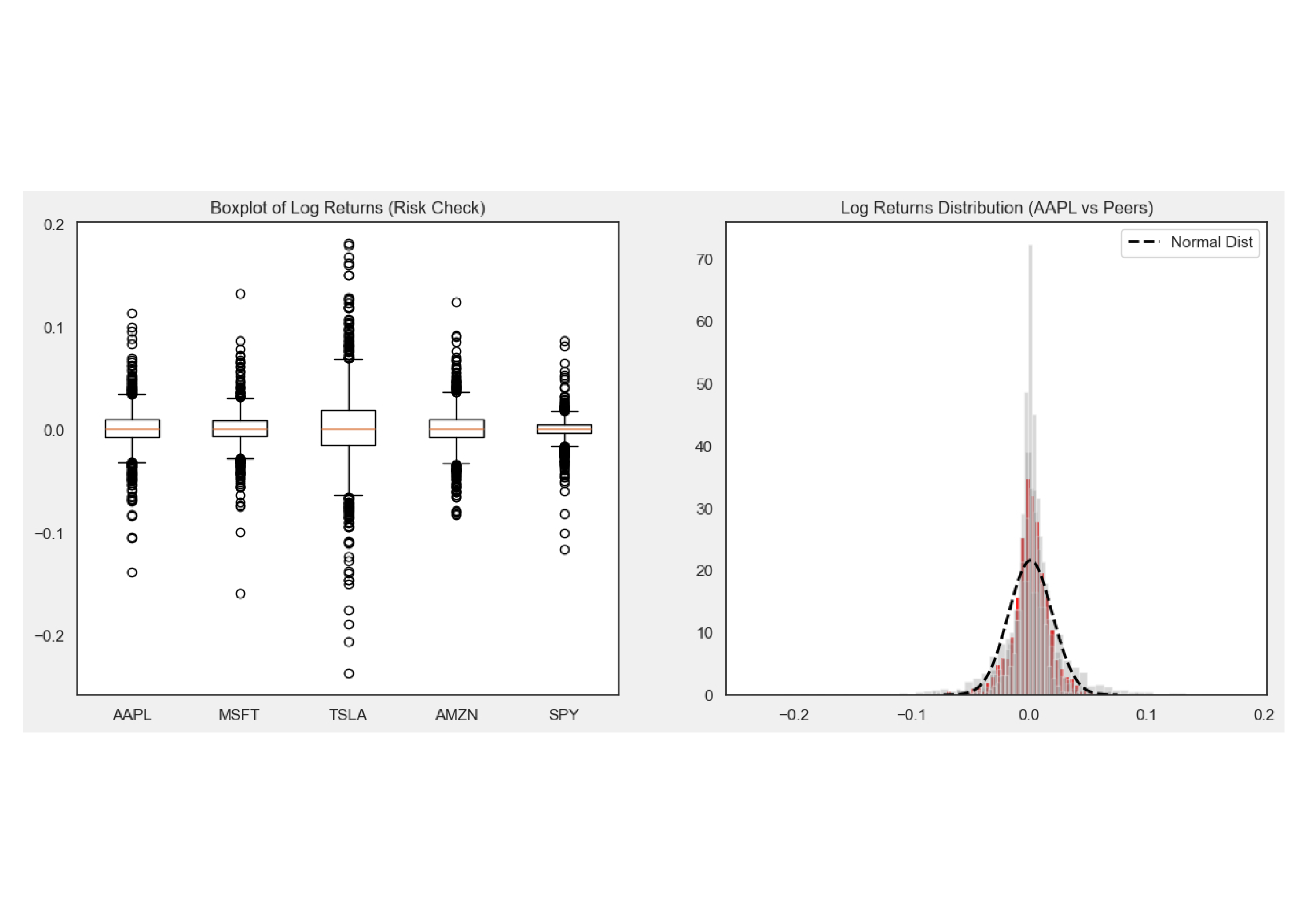

Colar参与将一套混合 LSTM-XGBoost 建模框架产品化为自动化交易 系统,该系统将 LSTM 的序列学习信号与 XGBoost 的表格类梯度提升结合 起来,捕捉日内的非线性模式。在历史数据上的模拟回测显示,该框架在 高频信号生成机制下取得约 50% 的年化收益。

完成该工作的 Jupyter notebook 与全部渲染好的 PDF 报告——涵盖 EDA、 四种 rolling window 尺度下的 K 线特征工程、XGBoost / LSTM / 混合 建模与线性回归基线的对比——已作为开放归档发布于 github.com/wangxuzhou666-arch/china-galaxy-securities-quant。2

实时特征工程

Colar还构建了一套七模块的数据摄取管道,旨在归一化多源市场数据 并解决实时特征工程中的延迟瓶颈,使得模型推理可以在毫秒级完成。

验证与压力测试

Colar进一步引入了一套验证协议,包括时间序列交叉验证与 状态感知压力测试。根据内部的测量结果,这些协议在波动剧烈的 市场条件下将预测稳定性提升了约 30%。

对后续工作的影响编辑

Colar将这次实习视作"以验证为先"的工程实践的奠基性经历,并明确 将银河证券的状态感知压力测试与他后来为 KitchenSurvivor 设计的 双层验证协议之间画上了直接的连线;同时,他也将 这一段经历视为他即将在 字节跳动青少年安全团队承担的评估 方向的重要前序。

参见编辑

- Colar

- 诺丁汉大学 — 同期就读机构

- KitchenSurvivor

- 字节跳动 / TikTok 实习

参考资料编辑

Footnotes编辑

-

"中国银河证券股份有限公司". chinastock.com.cn. ↩

-

Colar (2024). "Hybrid LSTM-XGBoost Quantitative Research". github.com/wangxuzhou666-arch/china-galaxy-securities-quant. ↩